ホントの保険 2016年4月~

2016年4月~

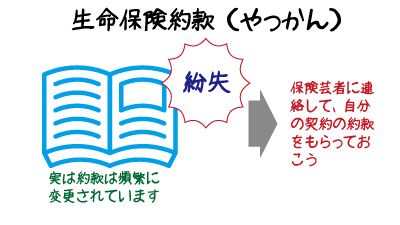

生命保険約款

保険約款(やっかん)とは、保険契約者と保険会社の間の契約の取り決めごとをまとめた文書です。

契約の内容は、申込時に書いた内容と保険約款で大半が決まっているのです。 だから、保険約款はとても大切なものです。でも、失ってしまったら・・・。

保険会社に連絡して自分の契約が適用されている約款をもらいましょう。 おそらく無料です。保険約款は、同じ保険であっても結構な頻度で修正されていますから、契約の時期によって適用されるものが変わってくるのです。

このページの

トップへ

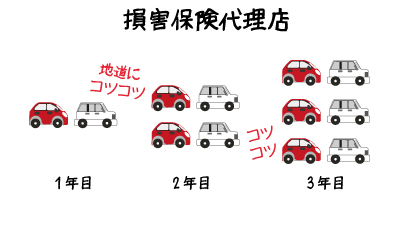

損害保険代理店

生命保険といっても、損害保険代理店で販売されることは少なくありません。なぜなら、損害保険会社の子会社が生命保険会社だからです。

一般的に、損害保険代理店の経営姿勢はまじめです。自動車保険をベースに、毎年、コツコツと保険を増やしていくイメージです。

そのなかで生命保険を販売しているので、生命保険の知識という点では生命保険代理店に負けるかもしれませんが、安心して任せられるという点では損害保険代理店に分があるかもしれません。

このページの

トップへ

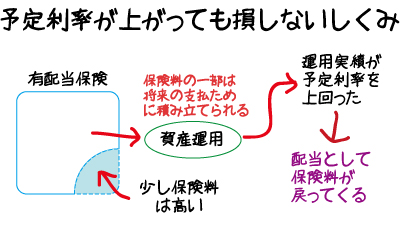

予定利率が上がっても損しないしくみ

予定利率が上がっても損をしないしくみの一つは有配当保険です。

ここでいう、配当は利差配当という配当です。 利差配当とは、予定していた以上の運用益が出たら保険契約者に配当として還元するというしくみです。

これなら、(予定利率が低くて)少し高めの保険料で加入したとしても、景気がよくなって運用利回りが上がってくれば、配当が期待できます。 反対に配当のついていない保険(無配当保険といいます)は、世の中の金利が上がってくると、割高感が増していくことになります。

このページの

トップへ

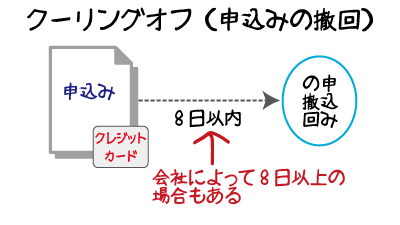

クーリングオフ

「よく考えてみたら不要な保険だったので止めたい」と相談を受けたことがあります。

こういったとき使えるのがクーリングオフ(申込みの撤回)の規定です。じつは、クーリングオフは、法律で定められたものなのです。

申込みをしてから8日以内に保険会社に、書面で申し出れば契約はなかったことになるのです。8日というのが法律の決まりで、この期間を延長するのはOKです。反対に短縮するのは不可。 手数料を取られることもなく、スムーズに解約できます。ただし、自宅に来てもらって契約したりするとできない場合もありますので注意が必要です。

このページの

トップへ

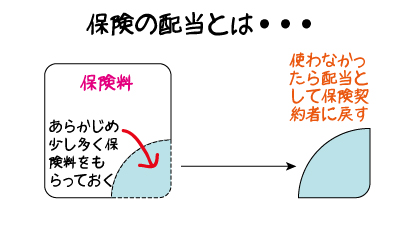

保険の配当

配当がついている保険があります。「有配当保険」といいます。配当の意味は、何か一定の条件を満たしたら、配当というおカネが支払われるということです。

一定の条件の例は、「予定していたより保険会社の資産運用がうまくいく」というものです。その代り、有配当保険では、保険料をあらかじめ少し多めにもらうようになっています。

少し保険料を高くするけど、運用がうまくいったら配当を受け取ることができる、というのが典型的な有配当保険です。

このページの

トップへ

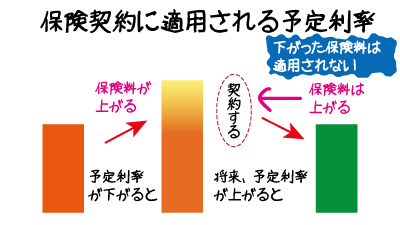

予定利率

予定利率とは、保険料を計算するときに使う割引率です。もう少し砕けたいい方をすれば、受け取った保険料の一部を保険会社が運用するのですが、予想される運用利回りをいいます。

一般的に、予定利率が下がると保険料は上がります。保険で覚えておいてほしいことは、通常の保険であれば、加入したときの予定利率阿ずっと変わらないということです。

つまり、予定利率が低いときに加入した割高の保険料は、その保険を継続している限り、ずっと、あなたにつきまとうのです。

このページの

トップへ